Hướng dẫn thủ tục kê khai thuế đối với nhà hàng ăn uống

Kinh doanh nhà hàng ăn uống là một lĩnh vực đòi hỏi không chỉ chú trọng về chất lượng dịch vụ, mà còn thực hiện đúng các thủ tục khai báo thuế là yếu tố quan trọng để đảm bảo hoạt động kinh doanh hợp pháp và tránh những rủi ro pháp lý. Đối với hộ kinh doanh hoặc doanh nghiệp trong ngành dịch vụ ăn uống, việc hiểu rõ các quy trình thủ tục thuế là cần thiết để hoạt động một cách hợp pháp và tối ưu chi phí. Bài viết dưới đây sẽ hướng dẫn chi tiết về thủ tục khai báo thuế đối với nhà hàng ăn uống, giúp bạn nắm rõ các loại thuế cần nộp và cách thực hiện kê khai chính xác.

Quy định về việc kê khai, báo cáo thuế đối với ngành nhà hàng

Theo quy định tại Điều 17 Luật quản lý thuế 2019 quy định về trách nhiệm của người nộp thuế như sau:

Điều 17. Trách nhiệm của người nộp thuế

1. Thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế

Như vậy, mọi cá nhân, tổ chức hoạt động kinh doanh đều có nghĩa vụ kê khai và nộp thuế. Việc này giúp đảm bảo rằng các doanh nghiệp hoạt động đúng quy định, tuân thủ chính sách thuế của nhà nước. Đối với các nhà hàng, việc kê khai thuế là bước bắt buộc trong quá trình đăng ký kinh doanh và vận hành hợp pháp.

Nếu nhà hàng, quán cafe không thực hiện đầy đủ thủ tục kê khai, báo cáo thuế, cơ quan thuế có quyền áp dụng các biện pháp xử phạt, bao gồm phạt hành chính hoặc truy thu thuế thích hợp. Các doanh nghiệp vi phạm có thể bị phạt từ vài triệu đến hàng trăm triệu đồng, tùy thuộc vào mức độ và thời gian vi phạm. Điều này không chỉ gây thiệt hại tài chính mà còn ảnh hưởng đến uy tín của doanh nghiệp.

Hướng dẫn thủ tục kê khai thuế nhà hàng

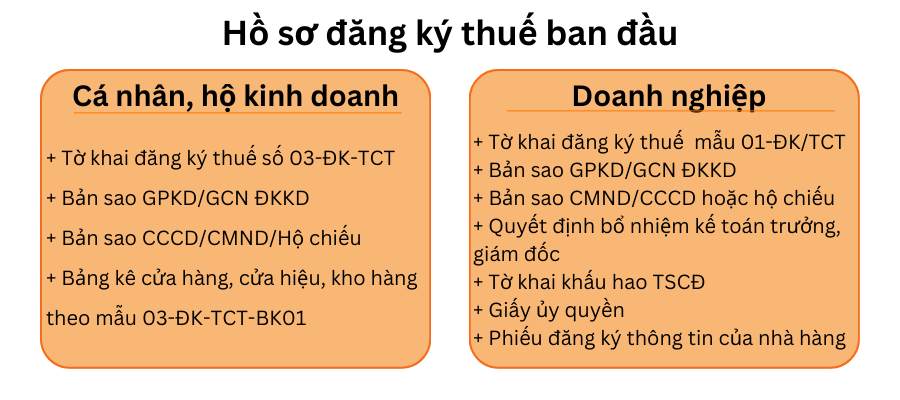

Kê khai thuế ban đầu:

Khi bắt đầu kinh doanh, các chủ nhà hàng cần lưu ý thực hiện các thủ tục thuế ban đầu để đăng ký với cơ quan thuế:

Quy định tại Khoản 2,3 Điều 31 Luật quản lý thuế 2019 chi tiết về hồ sơ đăng ký thuế ban đầu như sau:

2. Người nộp thuế là tổ chức đăng ký thuế trực tiếp với cơ quan thuế thì hồ sơ đăng ký thuế bao gồm:

a) Tờ khai đăng ký thuế;

b) Bản sao giấy phép thành lập và hoạt động, quyết định thành lập, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ tương đương khác do cơ quan có thẩm quyền cấp phép còn hiệu lực;

c) Các giấy tờ khác có liên quan.3. Người nộp thuế là hộ gia đình, hộ kinh doanh, cá nhân đăng ký thuế trực tiếp với cơ quan thuế thì hồ sơ đăng ký thuế bao gồm:

a) Tờ khai đăng ký thuế hoặc tờ khai thuế;

b) Bản sao giấy chứng minh nhân dân, bản sao thẻ căn cước công dân hoặc bản sao hộ chiếu;

c) Các giấy tờ khác có liên quan.

Mở tài khoản ngân hàng và mua chữ ký số để kê khai thuế

Mở tài khoản ngân hàng: Nhà hàng, quán cafe cần mở tài khoản ngân hàng cho doanh nghiệp hoặc hộ kinh doanh tại các ngân hàng thương mại. Sau đó, đăng ký tài khoản này với cơ quan thuế.

Mua chữ ký số (Token): Để kê khai và nộp thuế điện tử, doanh nghiệp cần mua chữ ký số từ các nhà cung cấp uy tín và đăng ký sử dụng chữ ký số này với cơ quan thuế.

Nộp tờ khai và lệ phí môn bài

Sau khi đăng ký mã số thuế, hộ kinh doanh hoặc doanh nghiệp cần kê khai và nộp lệ phí môn bài dựa trên vốn điều lệ hoặc doanh thu dự kiến.

Tờ khai lệ phí môn bài: Sau khi có giấy chứng nhận đăng ký kinh doanh, nhà hàng, quán cafe cần nộp tờ khai lệ phí môn bài theo mẫu 01/LPMB (Ban hành kèm theo Nghị định 126/2020/NĐ-CP).

Lệ phí môn bài: Lệ phí môn bài được nộp hàng năm, mức lệ phí tùy thuộc vào vốn điều lệ của doanh nghiệp hoặc mức doanh thu hàng năm của hộ kinh doanh.

Lựa chọn phương pháp kê khai thuế:

Phương pháp khấu trừ:

Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh;

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

Phương pháp trực tiếp:

+ Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 Luật Thuế giá trị gia tăng 2008;

+ Hộ, cá nhân kinh doanh;

+ Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ, trừ tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay;

+ Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 Luật Thuế giá trị gia tăng 2008 (sửa đổi 2013);

Thời hạn và địa điểm kê khai, báo cáo thuế

Thời hạn kê khai và nộp các loại thuế phải tuân thủ theo quy định của pháp luật:

Lệ phí môn bài: Phải nộp trước ngày 30/01 hàng năm.

Thuế GTGT, TNCN: Tùy thuộc vào phương pháp kê khai, thời hạn có thể theo tháng hoặc theo quý.

Báo cáo tài chính cuối năm: Nộp trước ngày 31/03 của năm sau.

Địa điểm nộp hồ sơ:

+ Cơ quan thuế quản lý trực tiếp: Hộ kinh doanh và doanh nghiệp sẽ nộp hồ sơ khai báo thuế tại cơ quan thuế địa phương nơi đăng ký kinh doanh.

+ Nộp qua hệ thống điện tử: Hiện nay, các hồ sơ thuế có thể nộp trực tuyến qua cổng thông tin của Tổng cục Thuế, giúp tiết kiệm thời gian và giảm thiểu sai sót.

+ Nộp qua chuyển phát: Cá nhân, tổ chức doanh nghiệp có thể nộp hồ sơ thông qua phương tiện chuyển phát với địa chỉ công khai trên trang thuế từng khu vực.

Việc nắm rõ quy trình và thủ tục kê khai thuế đối với nhà hàng, quán café không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tạo điều kiện thuận lợi cho hoạt động kinh doanh phát triển bền vững. Hy vọng rằng qua bài viết này, các chủ kinh doanh có thể dễ dàng thực hiện đúng các quy trình kê khai thuế, từ đó giúp doanh nghiệp phát triển một cách ổn định và minh bạch.

Nếu có bất kỳ thắc mắc nào, xin vui lòng liên hệ với chúng tôi qua hotline 0943 313 344 hoặc gửi câu hỏi qua mail: cskh@linhsan.vn để được hỗ trợ