Xử lý khi cá nhân có 2 mã số thuế như thế nào?

Người nộp thuế hay gặp phải tình trạng trường hợp mình có 2 mã số thuế được cấp theo CMND và CCCD. Vậy trong trường hợp này thì phải xử lý như thế nào?

Quy định văn bản về mã số thuế cá nhân

Việc cấp mã số thuế cá nhân được quy định tại điểm b và d khoản 3 Điều 30 Luật quản lý thuế 2009 như sau:

Điều 30: Đối tượng đăng ký thuế và cấp mã số thuế

3. Việc cấp mã số thuế được quy định như sau:

…

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

…

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

Theo đó, tại quy định này mỗi cá nhân chỉ có 1 mã số thuế duy nhất mà thôi.

Lý do cá nhân được cấp thêm mã số thuế thứ 2 thường là việc thay đổi thông tin nơi cứ trú, thay đổi giữa CMND và CCCD hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2024/QH13. Dẫn đến việc cán nhân chưa thực hiện thủ tục thay đổi thông tin đăng ký thuế, làm cơ quan thuế địa phương nơi người nộp thuế cư trú đã cấp một mã số thuế mới cho người nộp thuế theo thông tin mới

Vậy nên, trường hợp này cá nhân phải làm thủ tục chấm dứt mã số thuế thứ 2 và giữ lại mã số thuế được cấp lúc đầu.

Cách tra cứu MST cá nhân như thế nào?

Tra cứu bằng website Thuế điện tử:

Bước 1: Cá nhân truy cập đường link https://thuedientu.gdt.gov.vn/.

Tại phần đăng nhập hệ thống chọn “Cá Nhân”

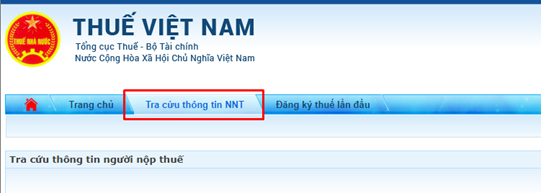

Bước 2: Để tra cứu thông tin chọn “Tra cứu thông tin NNT”

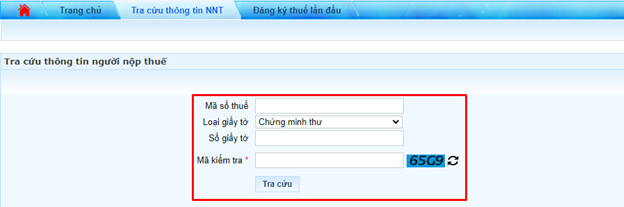

Bước 3: Tại đây sẽ hiện ra thông tin mà bạn cần điền vào bao gồm có:

- Loại giấy tờ : CCCD/CMND

- Số giấy tờ: Bạn nhập số tương ứng với loại giấy tờ vừa chọn ở trên

- Mã kiểm tra: Nhập đúng mã kiểm tra bao gồm 4 ký tự ở bên phải

Sau khi điền xong các thông tin nhấn vào “tra cứu’’ để xem kết quả tra cứu

Bước 4: Tại bảng ‘’kết quả tra cứu’’ sẽ hiện toàn bộ thông tin của cá nhân, tuy nhiên lúc này hệ thống để mã số thuế được ẩn 5 số cuối là ‘’……xxxxx’’

Việc cần làm là phải nhập ‘’mã kiểm tra’’ một lần nữa và nhấm “xem’’ để xem được toàn bộ mã số thuế của mình

Để tra cứu mã số thuế cá nhân bằng các cách khác có thể tham khảo tại đây:

Cách huỷ mã số thuế cá nhân

Có 2 cách để cá nhân làm thủ tục huỷ mã số thuế cá nhân là online và tới trực tiếp Cơ Quan Thuế phụ trách.

Cách 1: Huỷ mã số thuế online:

Bước 1: Cá nhân truy cập vào đường link Thuế điện tử: https://thuedientu.gdt.gov.vn/

Tại mục ‘’Đăng nhập hệ thống’’ chọn ‘’Cá nhân’’

Bước 2: Tại đây cá nhân có thể đăng nhập bằng tài khoản thuế điện tử hoặc tài khoản VNeID (Định danh điện tử)

Trường hợp cá nhân chưa có tài khoản thuế điện tử thì có thể chọn đăng ký rồi đăng nhập

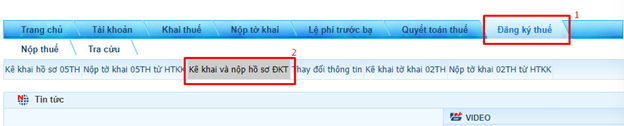

Bước 3: Chọn ‘’Đăng ký thuế’’ rồi chọn ‘’Kê khai và nộp hồ sơ ĐKT’’

Bước 4: Mục chọn hồ sơ, nhấp để xổ xuống danh sách.

Cá nhân chọn mục ‘’24/ĐK-TCT- Văn bản đề nghị chấm dứt hiệu lực mã số thế’’

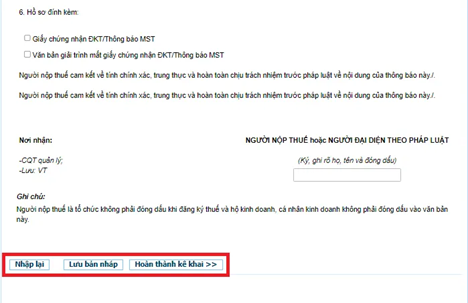

Bước 5: Cá nhân hoàn thiện thông tin trên tờ khai và đính kèm tài liệu tương ứng.

Cuối cùng, hoàn thiện gửi hồ sơ bằng chữ ký số và chọn ‘’Hoàn thành kê khai’’ rồi chờ xác nhận của cơ quan thuế.

Cách 2: Huỷ mã số thuế cá nhân trực tiếp tại Cơ quan thuế

Bước 1: Cá nhân Chuẩn bị hồ sơ nộp trực tiếp tại cơ quan thuế hoặc nộp qua đường bưu điện. Hồ sơ gồm:

- Thông báo đề nghị chấm dứt mã số thuế theo mẫu 24/ĐK - TCT theo Luật quản lý thuế 2009

Tải mẫu thông báo tại đây: TẢI VỀ

- Bản sao CCCD mới nhất

Bước 2: Cơ quan thuế xử lý về hồ sơ đăng ký thuế

- Nếu hồ sơ đầy đủ thì Người nộp thuế sẽ được thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

- Trường hợp hồ sơ không đầy đủ thì Người nộp thuế sẽ được thông báo kết quả chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Xem thêm: Hồ sơ đăng ký thuế cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024

%20(900%20x%20150%20px)%20(1).png)