Mã chương, mã tiểu mục mới nhất 2024

Mã chương là gì?

Theo Khoản 1 Điều 1 thông tư số 324/2016/TT-BTC ngày 21/12/2016 của Bộ Tài Chính quy định như sau:

….

1. Nội dung phân loại:

Chương dùng để phân loại thu, chi ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng. Mỗi cấp ngân sách bố trí một Chương đặc biệt (Các quan hệ khác của ngân sách) để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan,

tổ chức

…

Theo đó, mã chương được mã số hoá theo 3 ký tự theo từng cấp quản lý:

- Đối với cơ quan ở cấp trung ương: mã số từ 001 – 399

- Đối với cơ quan cấp tỉnh: mã số từ 400 – 599

- Đối với cơ quan ở cấp huyện: mã số từ 600 – 799

- Đối với cơ quan cấp xã: mã số từ 800 - 989

Mã tiểu mục là gì?

Mã tiểu mục còn gọi là mã nội dung kinh tế (NDKT). Đây là mã các khoản thu, chi (các loại thuế, phí…) vào ngân sách nhà nước, đợc phân loại theo nội dung và tính chất kinh tế.

Nguyên tắc hạch toán ngân sách nhà nước theo “Chương”

- Về nguyên tắc sử dụng mã Chương khi thực hiện sáp nhập các cơ quan, tổ chức trực thuộc các cấp chính quyền: Trong quá trình thực hiện cải cách bộ máy hành chính nhà nước, trường hợp cơ quan, tổ chức trực thuộc một cấp chính quyền sáp nhập, hợp nhất, trong khi chưa có mã Chương mới cho cơ quan hợp nhất, thì sử dụng mã Chương của đơn vị có tỷ trọng chi thường xuyên lớn nhất trong tổng số chi thường xuyên của các đơn vị được hợp nhất, sáp nhập hoặc sử dụng mã chương của của đơn vị có tên ở vị trí đầu tiên của tên đơn vị được hợp nhất, hoặc vẫn sử dụng mã Chương riêng (theo yêu cầu quản lý)”.

Ví dụ:

+ Đơn vị hợp nhất “Văn phòng Huyện ủy, Hội đồng nhân dân và Ủy ban nhân dân” thì tạm thời sử dụng mã Chương 709- Huyện ủy.

+ Các đơn vị Trung tâm văn hóa huyện; Đội điện ảnh huyện; Đài phát thanh huyện khi hợp nhất lấy tên là “Trung tâm truyền thông văn hóa” thì tạm thời sử dụng mã Chương 640 “Đài phát thanh” (do số chi thường xuyên của Đài phát thanh huyện có tỷ trọng lớn nhất trong tổng số chi thường xuyên của 3 đơn vị).

- Các trường hợp ủy quyền

+ Trường hợp cơ quan, đơn vị được cơ quan thu ủy quyền thu, hạch toán theo Chương của cơ quan ủy quyền thu. Riêng các khoản thu do cơ quan thuế, cơ quan hải quan ủy quyền thu hạch toán vào chương người nộp.

+ Trường hợp cơ quan, đơn vị sử dụng kinh phí ủy quyền của cơ quan khác, hạch toán theo Chương của cơ quan ủy quyền chi.

(Khoản 3 Điều 2 Thông tư 324/2016/TT-BTC, được sửa đổi bởi Khoản 1 Điều 1 Thông tư 93/2019/TT-BTC)

Tra cứu mã chương cho doanh nghiệp

Có hai cách để tra cứu thông tin mã chương nộp thuế để điền vào giấy nộp tiền nhà nước, có thể chọn một trong hai cách sau:

Cách 1: Tra cứu tại Phụ lục I ban hành kèm Thông tư 324/2016/TT-BTC ngày 21/12/2016.

Cách 2: Tra cứu mã chương khi nộp thuế điện tử

Cách 3: Tra cứu tại trang website chính thức của Tổng Cục Thuế

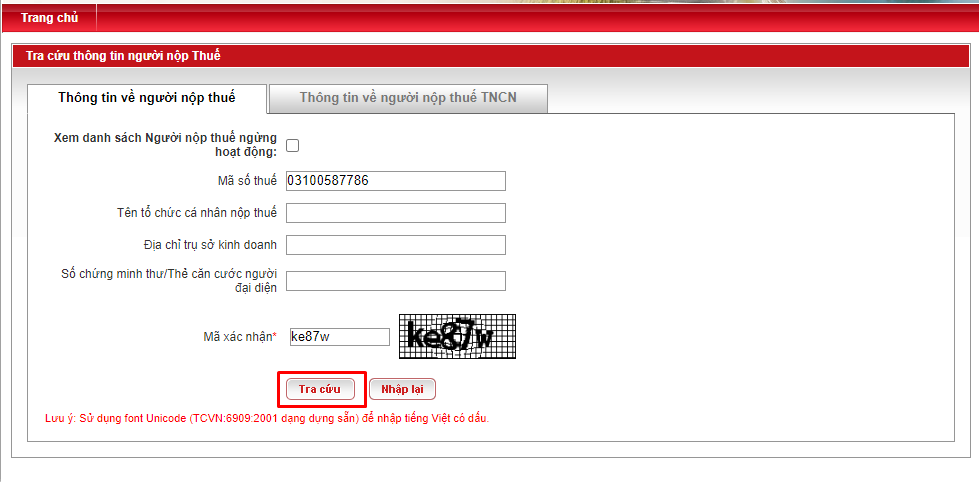

- Bước 1: Truy cập đường link: https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

- Bước 2: Nhập thông tin mã số thuế của doanh nghiệp bạn muốn ra cứu, nhập “mã xác nhận” sau đó nhấn “tiếp tục”

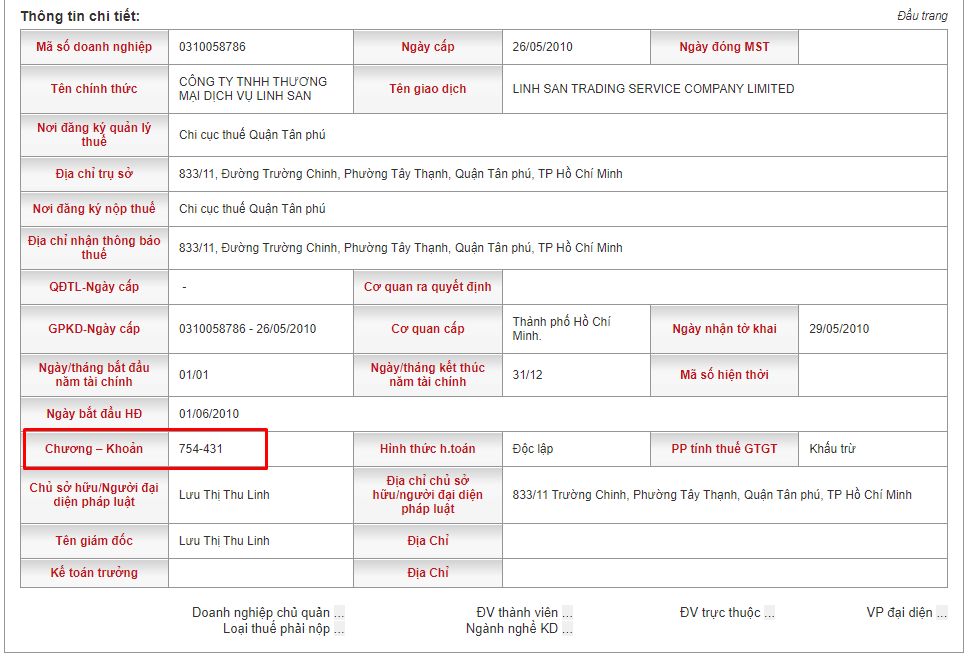

- Bước 3: Sau đó, bảng thông tin doanh nghiệp hiện lên. Bạn nhấp trỏ chuột vào tên doanh nghiệp để hiện ra toàn bộ thông tin chi tiết.

- Bước 4: Tại phần “Thông tin chi tiết” chính là mã chương của doanh nghiệp

Một số mã chương mà doanh nghiệp hay gặp phải:

Mã chương 754: Là “Kinh tế hỗn hợp ngoài quốc doanh”, thuộc cấp quận/huyện quản lý: Mã chương của các công ty đang được Chi cục Thuế cấp thành phố/quận/huyện trực thuộc tỉnh quản lý.

Mã chương 755: Là “Doanh nghiệp tư nhân”: Mã chương của công ty thuộc loại hình doanh nghiệp tư nhân và do Chi cục Thuế thành phố/quận/huyện trực thuộc tỉnh quản lý.

Mã chương 557 và mã chương 757: Theo hướng dẫn về nội dung hạch toán thuế thu nhập cá nhân tại Mục 1000 “Thuế thu nhập cá nhân”, được bổ sung bởi Thông tư 93/2019/TT-BTC, các khoản thuế thu nhập cá nhân do cơ quan chi trả thu nhập thực hiện hoặc do cá nhân thực hiện:

Nếu do Cục Thuế quản lý: Hạch toán mã chương 557 - “Hộ gia đình, cá nhân”;

Nếu do Chi cục Thuế quản lý: Hạch toán mã chương 757 - “Hộ gia đình, cá nhân” (không hạch toán mã chương 857 - “Hộ gia đình, cá nhân”).

Tra cứu tiểu mục nộp thuế cho doanh nghiệp

Cách 1: Có thể tra cứu mã tiểu mục tại phụ lục II kèm theo thông tư 324/2016/TT-BTC ngày 21/12/2016

Xem chi tiết phụ lục II về danh mục mã số nội dung kinh tế tại đây

Cách 2: Tra cứu mã tiểu mục khi nộp thuế điện tử:

Chọn nội dung các khoản nộp ngân sách nhà nước >> Chọn mục thuế cần nộp >> Nhấn “Tra cứu”. Hệ thống lúc này sẽ hiển thị các mã NDKT, bạn tick chọn mã tiểu mục tương ứng.

Một số mã tiểu mục mà doanh nghiệp thường gặp phải:

► Tiểu mục nộp tiền thuế giá trị gia tăng (GTGT):

Tiểu mục 1701 - Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí);

Tiểu mục 1702 - Mã tiểu mục nộp thuế giá trị gia tăng cho hàng nhập khẩu;

Tiểu mục 4931 - Tiền chậm thuế giá trị gia tăng.

► Tiểu mục nộp tiền thuế thu nhập doanh nghiệp (TNDN):

Tiểu mục 1052 - Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí);

Tiểu mục 4918 - Tiền chậm nộp thuế thu nhập doanh nghiệp.

► Mã tiểu mục nộp tiền thuế môn bài (lệ phí môn bài):

Tiểu mục 2862 - Lệ phí môn bài mức (bậc) 1: Áp dụng đối với các công ty có vốn điều lệ trên 10 tỷ, mức thuế 3.000.000 đồng/năm;

Tiểu mục 2863 - Lệ phí môn bài mức (bậc) 2: Áp dụng đối với các công ty có vốn điều lệ từ 10 tỷ trở xuống, mức thuế 2.000.000 đồng/năm;

Tiểu mục 2864 - Lệ phí môn bài mức (bậc) 3: Áp dụng đối với các chi nhánh, văn phòng đại diện, địa điểm kinh doanh có mức thuế 1.000.000 đồng/năm.