Chính sách thuế GTGT đối với hàng nhập khẩu

Chính sách thuế GTGT đối với hàng hoá nhập khẩu

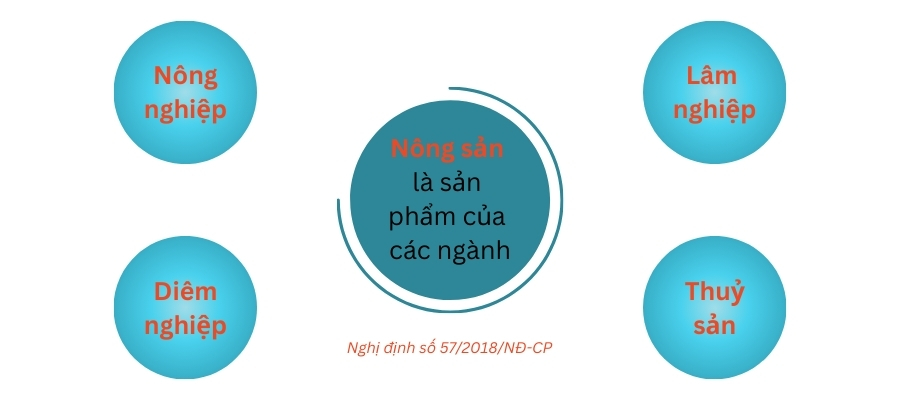

Theo quy định tại Nghị định số 57/2018/NĐ-CP ngày 17/4/2018 của Chính phủ về cơ chế, chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn, nông sản là sản phẩm của các ngành nông nghiệp, lâm nghiệp, thủy sản, diêm nghiệp (nghề làm muối). Cụ thể:

- Nông sản ngành nông nghiệp gồm: lúa gạo, ngô, khoai, sắn, cà phê, hồ tiêu, thịt lợn, thịt và trứng gia cầm,...

- Nông sản ngành lâm nghiệp gồm: gỗ khai thác, củi, tre, nhựa thông, trám, đước, ...

- Nông sản ngành thủy sản gồm: tôm, cá, cá biển, ruốc, hàu, trai, tép, ...

- Nông sản ngành diêm nghiệp: sản xuất muối.

Nông sản có vai trò quan trọng trong nền kinh tế của mỗi quốc gia. Là nguồn cung cấp lương thực, thực phẩm, nguyên liệu cho sản xuất công nghiệp, nguyên liệu xuất khẩu,… góp phần tăng trưởng kinh tế và nâng cao đời sống của nhân dân. Do vậy, thời gian qua, Chính phủ cũng đã chỉ đạo các Bộ, ngành Trung ương, địa phương triển khai các chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn, để tạo điều kiện thuận lợi cho người dân, doanh nghiệp kinh doanh trong lĩnh vực này.

Theo quy định của chính sách thuế giá trị gia tăng (GTGT), sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thuỷ sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu thuộc đối tượng không chịu thuế GTGT. Ngoài ra, doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hoá đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

.jpg)

Do vậy, doanh nghiệp kinh doanh các mặt hàng nông sản nêu trên cần lưu ý khi bán hàng hóa phải lập hóa đơn để giao người mua và thực hiện khai, nộp thuế theo đúng quy định của pháp luật./.

Nguồn: Tổng Cục Thuế