Có thực tế, người làm công ăn lương thu nhập chỉ vượt quá 11 triệu đồng/tháng đã phải nộp thuế thu nhập cá nhân nếu không có người phụ thuộc, trong khi người dân kinh doanh tự do “buôn thúng bán mẹt” thu nhập cao gần như không phải nộp thuế này.

|

Lời tòa soạn:

Thuế thu nhập cá nhân hiện nay đã bộc lộ nhiều bất cập. Đó là mức giảm trừ gia cảnh không còn phù hợp với biến động liên tục mặt bằng giá chung, quá nhiều bậc thuế, chưa tính đúng tính đủ với các hộ kinh doanh (nhất là bán hàng online)...

Tuy nhiên, phải đợi đến 2026 Luật Thuế thu nhập cá nhân mới có thể được sửa đổi. Việc sửa đổi lần này đòi hỏi cần có những cải tiến mạnh mẽ hơn nữa, tạo công bằng hơn với người nộp thuế

|

Bán hàng vỉa hè thu nhập hàng chục triệu mỗi tháng

Cách đây không lâu, mạng xã hội lan truyền hình ảnh đôi vợ chồng sử dụng xe ô tô giá lăn bánh có thời điểm cả tỷ đồng xếp các thúng xôi đi bán gây xôn xao. Không ít người chia sẻ, người kinh doanh tự do bán xôi thu nhập 30-50 triệu tháng không hiếm, thậm chí có nhiều.

Chuyện những người bán xôi có thu nhập vài chục triệu đồng/tháng như cặp vợ chồng nọ không phải là hiếm gặp.

Gần 10h sáng, chị Phạm Thị Nhung dọn dẹp đồ đạc, chất lên chiếc xe máy của mình chuẩn bị đi về sau hơn 4 tiếng đồng hồ ngồi bán xôi trên vỉa hè tại một khu đô thị ở Hoàng Mai (Hà Nội). Chị ngồi bán xôi ở đây đã được 8 năm, còn chồng thì bán ở một khu khác nhưng cũng trong quận này.

Những cá nhân kinh doanh, như bán xôi sáng, có thu nhập cao không phải là ít.

Công việc của vợ chồng chị duy trì ngày này qua ngày khác, năm này qua năm khác nên khách mua xôi phần lớn là khách quen. Lượng xôi vợ chồng chị bán ra ổn định khoảng 500 suất mỗi ngày, gồm xôi ruốc, chả, xôi xéo và xôi thịt. Giá xôi dao động từ 15.000-25.000 đồng/suất tuỳ loại. Vào ngày Rằm hay mùng 1, lượng xôi bán ra nhiều hơn.

“Ít khi tôi phải đem xôi ế về. Tôi ngồi vỉa hè bán từ sớm tinh mơ đến khi hết hàng. Nay xôi hết muộn, bình thường chỉ hơn 9h sáng là dọn hàng”, chị chia sẻ. Nhờ đó, doanh thu mỗi tháng từ gánh xôi dao động trên dưới 300 triệu đồng.

Trừ chi phí, chị Nhung tiết lộ “lãi không được nhiều, khoảng 20% trong tổng số tiền thu được”, tức bình quân khoảng 60 triệu đồng/tháng.

Là dân kinh doanh online, chị Bùi Thị Thanh Huyền ở Hai Bà Trưng (Hà Nội) bán đủ các mặt hàng từ đồ gia dụng cho đến thực phẩm tươi sống, đồ ăn chín. Bởi, khách hàng chính đều là dân trong khu chung cư nhà mình.

“Tôi chủ yếu bán đồ ăn và thực phẩm. Đồ gia dụng tháng chỉ rao bán vài lần, khách đặt bao nhiêu tôi nhập về bấy nhiêu”. Chị nói và chia sẻ, hôm nay, chị làm gần 20 nồi lẩu riêu cua để trả đơn khách đặt. Trong đó, nồi rẻ nhất là 550.000 đồng, nồi đắt 800.000 đồng.

Theo chị Huyền, bán đồ ăn đắt khách lại lãi cao. Hàng tự làm hoặc nhập về chị ship luôn cho khách, đỡ hẳn khoản phí thuê cửa hàng. Có những ngày, chị chỉ nhập bánh bao về bán cũng hết 500-700 chiếc. Nhờ vậy, chị có nguồn thu nhập ổn định từ 30-40 triệu đồng/tháng.

Nhà mặt phố lại gần chợ nên vợ chồng chị Đoàn Thị Nga mở cửa hàng bán trái cây gần 20 năm nay. Trước kia, nhà chị chỉ bán cho khách tới cửa hàng mua trực tiếp, nhưng 3 năm gần đây thì vừa bán trực tiếp vừa bán online.

“Trái cây nội địa không quá đắt, chỉ vài chục nghìn 1kg, nhưng trái cây nhập khẩu đắt đỏ hơn, từ 100.000-300.000 đồng/kg tuỳ loại”, chị nói. Doanh thu mỗi ngày vì thế tuỳ vào lượng hàng bán ra. Như dịp Tết Nguyên đán vừa qua, có ngày tiền thu từ bán trái cây lên tới 200 triệu đồng, ngày Rằm hay mùng 1 doanh thu cũng rất cao. Với ngày thường, doanh thu tầm 20-40 triệu đồng.

“Bán trái cây tươi tỷ lệ hao hụt cũng lớn nên doanh thu cao đấy nhưng lãi không nhiều”, chị Nga nói và nhẩm tính, công việc này giúp vợ chồng chị có thu nhập khoảng 100 triệu đồng/tháng.

Nghịch lý thu thuế

Câu chuyện của những người bán hàng nói trên đang rất phổ biến. Nhưng đề cập chuyện đóng thuế thu nhập cá nhân (TNCN), gần như tất cả đều ngơ ngác vì chưa một lần phải nộp.

Thực tế, ở nước ta, cá nhân tự kinh doanh hay hộ kinh doanh có thu nhập "khủng" rất phổ biến. Nhất là khi thương mại điện tử phát triển như hiện nay, người người đua nhau bán hàng online. Thậm chí, chỉ trong một phiên livestream bán hàng, chủ kênh TikTok có thể đạt doanh thu tới 75 tỷ đồng.

Rất nhiều cá nhân, hộ kinh doanh có doanh thu lên tới vài trăm triệu, cả tỷ đồng mỗi tháng. Đơn cử, chị Nhung chỉ bán xôi vỉa hè có doanh thu tới 300 triệu đồng/tháng, tuy nhiên khi hỏi về các khoản thuế phải nộp, chị lắc đầu nói: “Buôn thúng bán mẹt ở vỉa hè thì nộp thuế gì chứ”.

Quy định pháp luật đều rất rõ rằng những cá nhân kinh doanh như trên đều phải nộp thuế thu nhập cá nhân. Với những hộ kinh doanh kể trên, dù bán online hay ở vỉa hè, thì nếu có doanh thu từ 100 triệu đồng trở lên vẫn phải nộp thuế giá trị gia tăng và thuế TNCN. Mấy năm nay, ngành thuế đã mạnh tay hơn trong việc rà soát để áp thuế với những người kinh doanh online.

Theo quy định của Luật Thuế TNCN năm 2007, đối với thu nhập từ kinh doanh cũng được áp dụng các khoản giảm trừ khi tính thuế TNCN. Tuy nhiên, đối với hộ, cá nhân kinh doanh, Bộ Tài chính khẳng định: Quy trình tính thuế này là phức tạp do đại bộ phận hộ, cá nhân kinh doanh không thực hiện chế độ kế toán, hóa đơn, chứng từ, không xác định được chi phí, thu nhập chịu thuế.

Cho nên cơ quan thuế phải thực hiện ấn định thu nhập, sau đó lại xác định thu nhập tính thuế dựa trên cơ sở giảm trừ gia cảnh để áp dụng biểu thuế lũy tiến từng phần như cá nhân có thu nhập từ tiền lương, tiền công.

Để tạo điều kiện thuận lợi cho người nộp thuế và cải cách thủ tục hành chính, Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều tại các luật thuế và các văn bản hướng dẫn về thuế (có hiệu lực thi hành từ 01/01/2015) quy định: Đối với hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ 100 triệu đồng trở xuống thì không phải nộp thuế TNCN. Đối với hộ, cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm nộp thuế TNCN theo tỷ lệ ấn định trên doanh thu theo từng ngành nghề, lĩnh vực sản xuất, kinh doanh.

Do không thực hiện chế độ kế toán, hóa đơn, chứng từ, không xác định được chi phí, nên việc "ấn định" như trên rất dễ đến việc không tính chính xác, thậm chí bỏ lọt nhiều đối tượng nộp thuế TNCN.

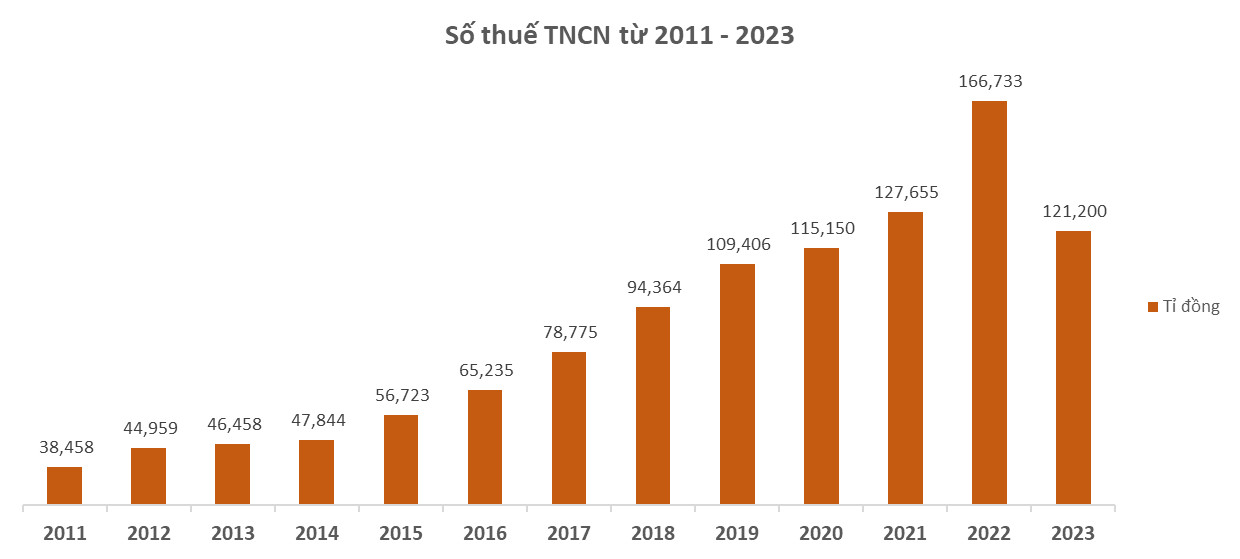

Những phân tích trên cho thấy một thực tế, không ít cá nhân, hộ kinh doanh có doanh thu và thu nhập rất cao nhưng lại không phải nộp thuế. Trong khi đó, người làm công ăn lương các khoản thu nhập phải kê khai chính xác đến từng đồng, chỉ cần lương vượt 11 triệu đồng/tháng, nếu không có người phụ thuộc đã phải nộp thuế thu nhập cá nhân. Nộp thiếu, khai chưa đúng sẽ bị truy thu, phạt tiền. Nói cách khác, thuế đang chỉ nắm "người có tóc".

Một số ý kiến cho rằng, cơ quan quản lý cần có công cụ để quản lý đầy đủ các nguồn thu, xác định đối tượng nộp thuế, xác định được căn cứ tính thuế, phân biệt rõ loại thu nhập của cá nhân, hộ kinh doanh. Từ đó, làm cơ sở đánh thuế, kiểm soát giao dịch kinh doanh để quản lý đối tượng thu thuế. Có như vậy, việc nộp thuế mới đảm bảo công bằng hơn với tất cả mọi người.